2018年初,智来为大家带来幼教行业一二级市场投资并购剖析。2017是幼教行业动荡的一年,上半年,大型机构频频出手,下半年各路小机构蠢蠢欲动。2018年,随着资本市场的更多涌入,产业整合已成趋势。

一级市场

幼教投资并购成为资本市场高度关注的细分板块,投融资活跃度高涨。市面流通大体为中高端幼教资产,中后期项目成主。

2015年幼教融资案例数达到64例,同比2014年上涨113%;

2016年则由于市场趋于理性而导致增长率有所回落,共有36例案例,同比2015年同期下降40%,但较2014年同期仍增长30%;

2017年由于政策的回暖和幼教优质投资的天然属性,幼教投资并购案例预计60例。

从整体情况看,幼教行业的一级市场投融资呈现两大特点:

1.投资级别提升,中后期项目成为投资趋势:2015年千万及亿元级融资案例数占比47%,2016年占比达78%,2016年A轮/B轮/C轮之后的投融资案例数占比分别增加了11%/3%/4%。

2.产业资本+专业投资机构竞相涌入,新的教育产业并购基金涌现。中安创投自2014年起专注于幼教投资并购,目前成功收购200多家园所,老牌基金更值得大家信赖。

二级市场

二级市场并购方面,2015年幼教行业并购案例数及并购金额激增,并购金额达24.26亿元;

2016年幼教行业共5例并购,并购金额达5.95亿元,较上年同期虽有所回落,但仍比2014年全年增长600%。

幼教并购主要有以下特点:

1.现金收购绝对主导:近三年14例幼教行业收购中有13例选择现金收购;

2.估值水涨船高,业绩对赌完成率高:幼教估值均值为10.18,接近教育整体行业水平,全部企业完成承诺业绩,相比其他教育子行业更具并购优势;

3.幼儿园及幼教信息化成布局热点,整合产业资源成趋势。

幼教行业投资并购障碍主要包括标的法人权属问题、盈利性问题和专项审查。幼教领域投资并购案例较多选择现金收购,占比达93%,行业排名前三;并购方式主要包括通过现金收购以及非公开发行股票+现金收购标的资产。

投资逻辑:

关注营利性中高端幼儿园,看好布局产业链的龙头企业:高盈利性的中高端幼儿园更易受资本市场青睐,推荐勤上光电、伟才教育等;幼教中后期项目投资趋势出现,推荐领域内龙头企业:盛通股份、亿童文教等;整合行业资源并做产业链延伸的企业值得关注:威创股份、颂大教育等。

投资并购 ——靠这20个指标衡量园所好坏。

对于跨界企业投资幼儿园,有以下四个方面的益处:

第一是幼儿园营业收入;

第二是幼儿园用户的数据资源;

第三个是幼儿园+移动互联网带来的流量;

第四是未来资本化运作带来的高溢价收入。

一、国内幼教现状

目前中国幼教市场品牌过度分散,没有形成垄断性品牌,也没有真正意义上幼教市场垄断性的品牌,比较知名的大大小小的品牌包括幸福泉、宋庆龄基金会幼儿园、金色摇篮(威创收购)、红缨幼儿园(威创收购)、台湾大地、上海三之三、吉的堡、才儿坊、东方剑桥、汇佳国际、北大公学、红黄蓝、香港伟才、小太阳、博苑幼儿园、中国科学院幼儿园、西安交大附属幼儿园、北大附属实验学校幼儿园、小哈佛、21世纪幼儿园、品格幼儿园、小金星幼儿园、大风车幼儿园、伊顿国际幼儿园等等,当然还有很多知名不知名大大小小的若干品牌。

这些幼儿园的发展模式,以直营、加盟、合作联营、托管等方式为主,其中直营里发展较好的有21世纪幼儿园,伊顿国际幼儿园,包括近年来区域性发展比较好的才儿重庆坊幼儿园、西安品格幼儿园等,加盟发展较好的有金色摇篮、红黄蓝等品牌,地方性品牌有福建的小金星,陕西西安的品格幼儿园、武汉小太阳幼儿园等。

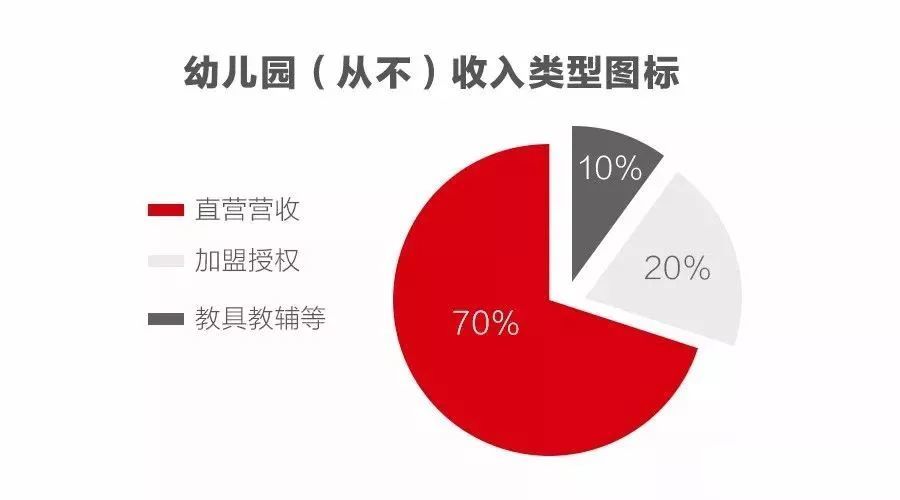

幼教市场是一个利润可观的市场,对于幼教品牌总部来讲利润来源有两块:

第一部分是直营幼儿园的业绩收入,这占到整个企业总部的近6-7成。

第二部分是将近3-4成的利润来源于加盟品牌授权业务收入和衍生的玩教具教辅材料收入。

幼教市场是一个利润可观的市场,对于幼教品牌总部来讲利润来源有两块:

第一部分是直营幼儿园的业绩收入,这占到整个企业总部的近6-7成。

第二部分是将近3-4成的利润来源于加盟品牌授权业务收入和衍生的玩教具教辅材料收入。

幼教市场属于资源型市场,谁拥有性价比高的幼儿园场地资源,基本上就稳赚不赔。所以幼儿园的校长/投资人会动用各种关系去寻找合适的场地。而这些场地基本上掌控在各个城市的地产商手中(小区配套幼儿园或售楼部改造幼儿园),还有少一部分掌握在物业业主手中或个人业主手中(改造幼儿园)。

中高端幼儿园和低端幼儿园的划分上,目前幼教领域的不成文说法是把价格高的品牌定位为高端幼儿园,价格低的定位为低端幼儿园。而往往价格高并不一定等于与良好的教育资源相匹配,往往以高端奢侈的装修或者以全外教为噱头来打造高端卖点。这是目前整个幼教市场在中国的现状之一。

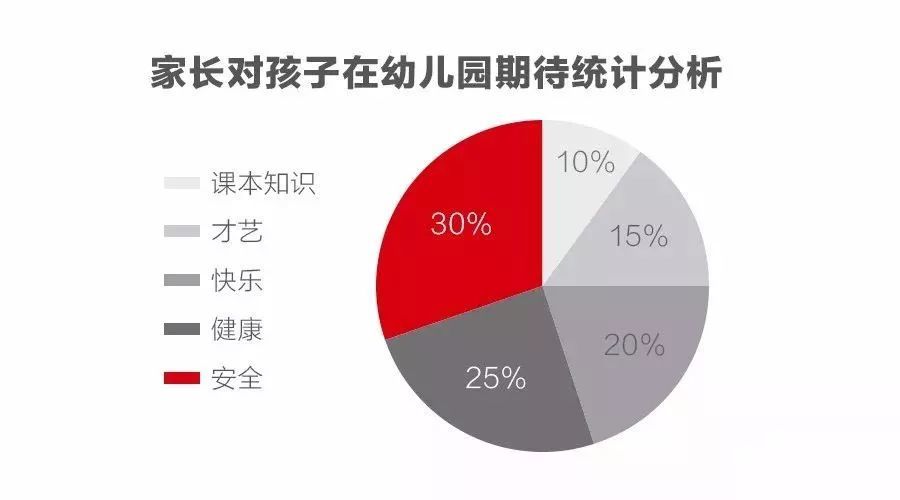

从C端家长的角度来讲:

1.一二线城市的家长最希望孩子在3-6岁之间能有一个良好成长期,希望孩子在幼儿园里能够有足够好的伙食,能够足够安全健康的成长,同时能够多一些动手动脑的DIY活动,这是家长考量的标准。

2.三四线城市的家长,往往过于功利,总是希望孩子能够在幼儿园里多学习,多记住几个字,多会读几个英文单词,多背一些古诗名句。

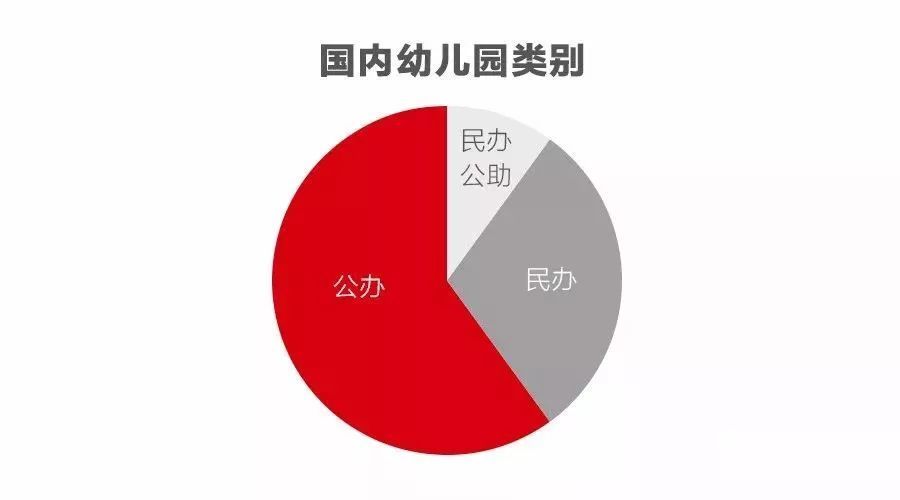

政府主导的公立幼儿园根据地域性又有不同的区别,有一些地方的公立幼儿园是挤破头都进不去,当然这些公立机关幼儿园往往是与中小学衔接比较紧密,也就是说上完幼儿园就可以直接进入某某小学,这是行业的潜规则,也就造成了大家都想给孩子报公立园的现状。而全国各地的公立幼儿园的师资场地有限造成很多孩子上不了公立幼儿园,最终选择私立幼儿园。

而公立幼儿园的师资和伙食甚至于环境往往还不如民办的私立幼儿园,尤其是这几年,私立幼儿园越来越会包装,无论从场地规模、园所环境、师资队伍、品牌宣传、饮食卫生等全方位的变革,使得越来越多的家长也愿意接受私立幼儿园。

幼教市场属于资源型市场,谁拥有性价比高的幼儿园场地资源,基本上就稳赚不赔。所以幼儿园的校长/投资人会动用各种关系去寻找合适的场地。而这些场地基本上掌控在各个城市的地产商手中(小区配套幼儿园或售楼部改造幼儿园),还有少一部分掌握在物业业主手中或个人业主手中(改造幼儿园)。

中高端幼儿园和低端幼儿园的划分上,目前幼教领域的不成文说法是把价格高的品牌定位为高端幼儿园,价格低的定位为低端幼儿园。而往往价格高并不一定等于与良好的教育资源相匹配,往往以高端奢侈的装修或者以全外教为噱头来打造高端卖点。这是目前整个幼教市场在中国的现状之一。

从C端家长的角度来讲:

1.一二线城市的家长最希望孩子在3-6岁之间能有一个良好成长期,希望孩子在幼儿园里能够有足够好的伙食,能够足够安全健康的成长,同时能够多一些动手动脑的DIY活动,这是家长考量的标准。

2.三四线城市的家长,往往过于功利,总是希望孩子能够在幼儿园里多学习,多记住几个字,多会读几个英文单词,多背一些古诗名句。

政府主导的公立幼儿园根据地域性又有不同的区别,有一些地方的公立幼儿园是挤破头都进不去,当然这些公立机关幼儿园往往是与中小学衔接比较紧密,也就是说上完幼儿园就可以直接进入某某小学,这是行业的潜规则,也就造成了大家都想给孩子报公立园的现状。而全国各地的公立幼儿园的师资场地有限造成很多孩子上不了公立幼儿园,最终选择私立幼儿园。

而公立幼儿园的师资和伙食甚至于环境往往还不如民办的私立幼儿园,尤其是这几年,私立幼儿园越来越会包装,无论从场地规模、园所环境、师资队伍、品牌宣传、饮食卫生等全方位的变革,使得越来越多的家长也愿意接受私立幼儿园。

对于民办私立幼儿园国际班这一特有属性的班级或者独立的国际幼儿园定位,这几年来比较火,尤其是在一二线城市陆续出现了全外教上课,1-2个外教老师1个中文班主任一个保育员的教学班配置,这类学校和班级往往价格昂贵,吸引了金字塔顶端的高净值人群,带来了足够可观的利润收入。

目前全国幼教市场的火热程度并没有像所谓二胎放开后那样火爆,反而有一些城市出现了幼教市场过于饱和的状态,过渡性开园,互相抢生源。同时由于场地租金增长速度加快导致了租金成本提高,从而导致了幼儿园运营成本的提高。

幼教市场有着独有的教育属性,因此在IPO上市领域,幼儿园独立上市的很少,并不是利润达不到规模达不到,是由于国家政策性的独特性,幼儿教育是国家的普惠性教育体系,并不属于课外培训体系,因此国家政策导向不引导或者叫不开放幼儿教育上市。

部分投资机构投资幼儿园标的情况

对于民办私立幼儿园国际班这一特有属性的班级或者独立的国际幼儿园定位,这几年来比较火,尤其是在一二线城市陆续出现了全外教上课,1-2个外教老师1个中文班主任一个保育员的教学班配置,这类学校和班级往往价格昂贵,吸引了金字塔顶端的高净值人群,带来了足够可观的利润收入。

目前全国幼教市场的火热程度并没有像所谓二胎放开后那样火爆,反而有一些城市出现了幼教市场过于饱和的状态,过渡性开园,互相抢生源。同时由于场地租金增长速度加快导致了租金成本提高,从而导致了幼儿园运营成本的提高。

幼教市场有着独有的教育属性,因此在IPO上市领域,幼儿园独立上市的很少,并不是利润达不到规模达不到,是由于国家政策性的独特性,幼儿教育是国家的普惠性教育体系,并不属于课外培训体系,因此国家政策导向不引导或者叫不开放幼儿教育上市。

部分投资机构投资幼儿园标的情况

|

部分投资机构投资幼儿园标的情况

|

|

序号

|

投资方

|

标的幼儿园

|

标的类型

|

投资机构类型

|

|

|

1

|

新东方

|

万婴幼儿园

|

爱丽丝小哈佛幼儿园

|

区域、直营

|

产业收并购

|

|

2

|

威创股份

|

金色摇篮

|

红缨幼儿园

|

全国、直营+加盟

|

跨产业收并购

|

|

3

|

真格基金

|

红黄蓝

|

全国、直营+加盟、

|

VC

|

|

|

4

|

秀强股份

|

徐幼集团

|

培基教育

|

区域、直营+加盟

|

跨产业收并购

|

|

5

|

阳光城

|

地产+幼儿园模式

|

直营

|

跨产业布局投资

|

|

|

6

|

碧桂园

|

地产+幼儿园模式

|

直营

|

跨产业布局投资

|

|

不过,曲线上市进入资本市场却大有可为,2014年10月新东方满天星收购湖南的万婴幼儿园,共15家,收购青岛的爱莉斯小哈佛幼儿园,共3家,此次收购为100%股权收购。2015年2月3日威创股份公司以部分超募资金2.3亿元和自有资金2.89亿元,合计5.19亿元收购红缨幼儿园股东4人持有的红缨教育100%股权。2015年9月9日威创股份以8.57亿元的高价收购金色摇篮幼儿园全部股权,等等。

二、评估B2C幼教类企业或园所的相关指标

|

序号

|

项目名称

|

指标

|

备注

|

|

1

|

目标客户

|

B端客户:1.三线城市以上,2.中高端园所,3.配套标准化幼儿园建筑

|

硬指标

|

|

2

|

C端客户:1.中高端家庭,2.2-6岁幼儿

|

|

|

|

3

|

刚需程度

|

极强

|

|

|

4

|

用户生命周期

|

四年以上,续班率极高

|

一般孩子都会在一家幼儿园读完

|

|

5

|

幼儿园级别

|

示范园、一类园、二类园、三类园

|

级别高的幼儿园,国家有补贴。

|

|

6

|

单园规模

|

1.1500平米以上,2.6个班级以上

|

硬指标

|

目标客户:

C端目标客户群体定位:中高端家庭, 2-6岁幼儿。

注:

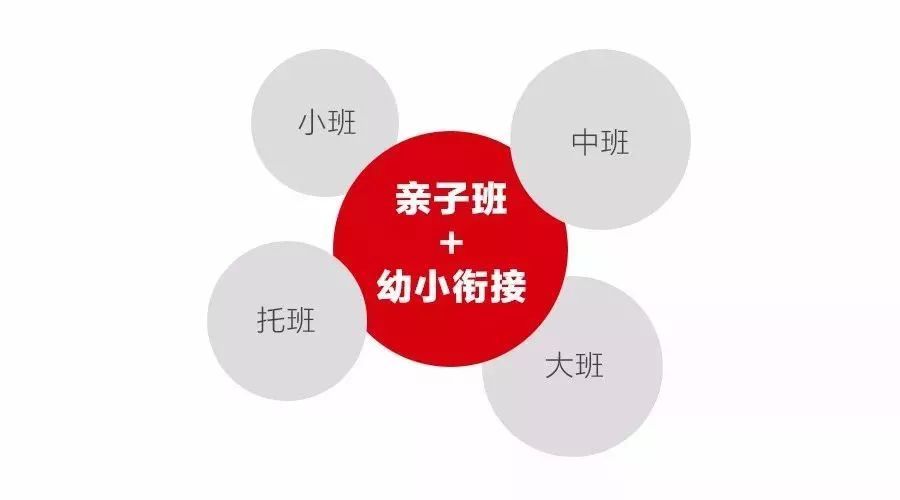

①.2-6岁包含了亲子班和幼小衔接班,这样能延展增加幼儿园收入。

②.半径1.2公里,基本上不用校车接送,减少因校车接送带来的安全隐患。

③.中高端家庭,保证了中高端收费的档次和幼儿园定位。

用户生命周期:4年以上

注:

①.幼儿园亲子班一般都是为了招生需要所开设,提前揽生源。

②.从亲子园开始到幼小衔接结束至少4年,这样的学校能够保证收入稳定。

③.倘若幼儿园经营完善,转学概率极低。

刚需程度:是且极强

单园所规模:

面积不低于1500平米,户外不低于400平米,正规班级不低于6个班级;幼儿园教室结构:寝教合一、寝教分离

注:

A.只有这样才能保障园所硬件达到中高端园所的配置。

B.班级过少,不利于评一类幼儿园或示范园(国际园处外)。

C.由于寄宿制风险较大,要审慎对待寄宿制的幼儿园。

幼儿园级别:

|

序号

|

项目名称

|

指标

|

备注

|

|

1

|

单园招生指标

|

正常情况第一年100个孩子以上,三年内满园。

|

跟园所面积大小相关

|

|

2

|

单园收费类型

|

月付、季度付、年付

|

或学期付,一个学期为两个季度

|

|

3

|

园所新生客户

|

报名咨询客户数量;预约参观客户数量;预付款客户数量。

|

托班和小班的预招生

|

|

4

|

园所成本构成

|

场地租金、员工工资、幼儿园餐饮类支出、水电费等日常支出、营销类费用支出等。

|

房屋租金、人员工资为主要开支

|

|

5

|

主要固定资产

|

物品、装修、设备等

|

无形资产不可小视

|

|

6

|

主要无形资产

|

品牌、标准化手册、培训、课程、服务等

|

|

|

7

|

园所前期投入

|

租金、装修、物品设备配备、营销推广、员工工资

|

启动资金

|

|

8

|

运营指标

|

转介绍率、满班率、转学率

|

有别于培训学校

|

单园招生指标:正常情况第一年100个孩子以上,三年内满园(跟园所面积大小有关)。

单园收费类型:月付、季度付、年付

注:

A.最常见的方式是季付(学期),对幼儿园资金周转最佳的方式是年付,有的幼儿园在促销中甚至推出了4年付免餐费活动,直接缴纳幼儿园阶段所有费用。月付对于孩子转园风险极大,极不主推。

B. 财务尽调中一定要核算预收款情况。

园所新生客户:

1.报名咨询客户数量;

2. 预约参观客户数量;

3.预付款客户数量。

注:这三个指标是判断未来托班和小班生源的主要依据,幼儿园一般提前半年以上即开始了招生工作。

幼儿园运营主要成本构成:

场地租金、员工工资、幼儿园饭餐类支出、水电费等日常支出、营销类费用支出等。

注:

①.目前幼儿园场地租金成本是最主要的成本,一般签订的租约期为5年以上,每年递增,房屋租赁成本控制在30%以下比较有优势。

②.由于餐费往往与学费分开缴纳,所以核算幼儿园费用支出往往被忽略,餐费支出也是幼儿园的一项主要开支,高端园所餐费的支出也比较高。

③.幼儿园员工工资支出是幼儿园的第二项大的费用支出,随着员工工资的上涨,这部分支出也越来越高,控制在25%一下比较有优势。

主要固定资产:物品、装修、设备等

主要无形资产资产:品牌、标准化手册、培训、课程、服务等

幼儿园前期投入:租金、装修、物品设备配备、营销推广、员工工资等

运营指标:

A.转介绍率:品质好的幼儿园,相对转介绍率较高;转介绍率高代表了其品牌和口碑。

B.转学率:转学率低是幼儿园有别于培训学校的独特属性,品质好的幼儿园转学率更低。

C.满班率:幼儿园教室有限,只有满班率高才能保证其收入,尤其是托班和小班的满班率。

(转载自:教育创业圈)

|

|