距离引发行业震动的学前新规发布正好1周年,股价大跌、配套园转移、普惠下的营利性空间降低….1年的时间或许无法完全解决所有的问题,但不可否认的是,1年的时间足够推动行业走向下一站。

1年前的瞬间暗淡

2018年11月15日的晚上,对于很多辛苦工作了一天的人是刚刚下班进门时的放松。然而一纸政策打破了这一天的平静。《关于学前教育深化改革规范发展的若干意见》由中共中央和国务院在这一天印发。文件中不仅明确到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%;更明确提出民办园一律不准单独或作为一部分资产打包上市,上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。《意见》发布之时,距离“幼教第一股”红黄蓝上市刚满1年,距离威创股份收购红缨时代和金色摇篮也刚满3年。《意见》出来之前,幼儿园资产因良好的现金流情况,正是资本市场的“香饽饽”,是上市公司和投资机构竞相追逐的对象。然而,《意见》的出台却给市场泼了一盆冷水。未来80%的普惠园比例,意味着单体幼儿园的收入水平将快速下滑,而幼儿园资产不能上市,上市公司也不能再投资幼儿园则阻断了投资人的上市退出通道。对于投资开办幼儿园的企业而言,《意见》出台之后,很多人的反应都是一个字“懵”。于是正在进行中的收购无限期暂停,正在筹划中的建设立即按兵不动等待转机,幼教资产概念股瞬间被资本市场“抛弃”,曾经名噪一时的幼儿园资产,在这一天结束了在资本市场的高光时刻。

大跌后的上市公司

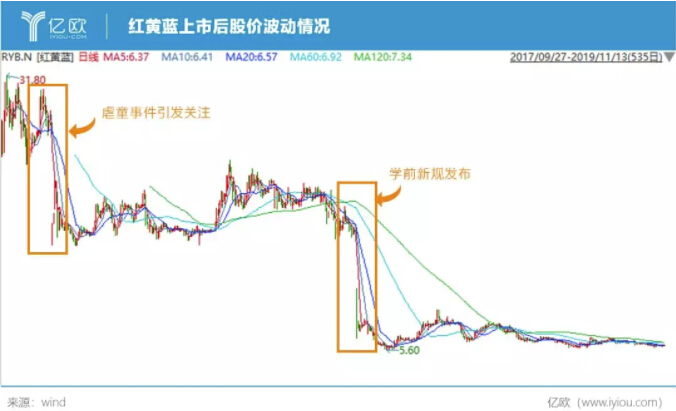

随着时间的推移和政策信号的不断释放,经历了短暂的不相信之后,市场逐渐从悲观情绪中走出来。“生活虽难,但日子还得照样过”。于是乎,从一级市场到二级市场都开始思考当政策转向普惠之后,或者说当幼儿园强制回归“公平”后,下一步怎么办。毫无疑问,上市公司冲在了前面。《意见》出台的时候,红黄蓝早已因虐童事件在股价断崖下跌的泥潭中挣扎,然而股价的故事还远没有结束,《意见》一出台,红黄蓝的股价再次下跌,并稳定在10美元的区间内波动,三段式的下跌对于红黄蓝而言不可不谓“元气大伤”。

《意见》发布的1年以来,红黄蓝逐步进行业务调整。2019年年初,红黄蓝更名“GEH Education”为了更好反映多品牌的平台属性以及在各个领域和地区的产品和服务内容。而同时“RYB Education”则更多聚焦在幼儿园、亲子园等产品和服务上。这一年,红黄蓝旗下品牌也开始在各类展览中出现,儿童运动品牌卡乐咪SGT联盟、托育品牌稚梦婴幼学苑、美术教育品牌未来美院、STEAM英语品牌KK英语、思维教育品牌睿乐等。从品牌的定位就不难看出,针对目前儿童教育的多种品类,红黄蓝均有专门的品牌与之对应,而红黄蓝的品牌逐渐弱化,通过特色课程输出的方式逐渐布局国内幼儿园市场转型服务和内容提供商。另一方面,红黄蓝在意见之后,逐渐收紧了加盟幼儿园的数量,主要精力放在直营幼儿园的精细化经营上。8月20日,红黄蓝的2019财年第二季度报告显示,其直营幼儿园注册学生数量约为3.05万人,上一年同期水平约为2.35万人,增幅近30%。与更名同时,红黄蓝以1.25亿元收购新加坡的幼儿教育集团70%的股份。可以看到在国内强监管的环境下,红黄蓝目前更多的寄希望于从海外市场谋求发展空间,对冲由国内市场政策风险波动带来的影响。威创股份作为A股少数幼教概念股的企业,旗下拥有的红缨时代和金色摇篮同样也是国内大型的幼儿园集团。根据2019年中报显示,威创股份幼儿园业务收入约为8854万元,同比下降约27.76%。威创股份在《意见》出台之后也进入到调整期。今年6月 ,威创股份引入科学城(广州)投资集团有限公司战略投资,投资金额约为4.8亿元,持有威创股份约23.21%的股权。根据披露的框架协议,威创股份和科学城将积极探索,在区域政府教育服务采购、儿童成长产业孵化等方面展开创新合作,提供贡献高质量、高水平的儿童教育文化服务。科学城(广州)投资集团系广州经济技术开发区管理委员会100%持股公司。威创股份引入政府战略投资也表明为适应《意见》的具体要求,逐渐向内容服务输出转型,并且通过政府的战略投资,提前布局粤港澳大湾区幼教生态,把握区域发展优势。与红黄蓝不同的是,威创股份的幼儿内容生态既有自有品牌,同时也有对外投资,而且品牌形式也不局限于线下幼儿园模式,在线数学思维品牌小鳄鱼课堂等都是直接针对儿童的线上课程。此外,由于科学城的引入,双方还将在大湾区探索国际学校内容,因此布局像alt school等国际教育品牌。可以看到威创股份在幼教领域的目标或许是线上线下,ToB/ToC“通吃”。A股另一个幼教概念股秀强股份则是选择了与其他两家完全不同的转型。6月13日,秀强股份发布公告,出于对幼教产业未来经营情况的不确定,由秀强股份第一大股东新星投资作价2.8亿元收购秀强股份旗下全部幼教资产。自2015年从玻璃加工跨界教育开始,短短4年便结束了在教育领域的投资故事。秀强股份这一举动算是“弃车保帅”,在幼教资产行业未来发展规划尚不明朗的情况下,优先保证上市主体的经营,由股东承接政策风险带来的影响。

普惠与盈利下的生存模式

回归到单体幼儿园经营上,特别是营利性普惠幼儿园的经营,根据各地普惠园补贴和管理政策,优先保证适龄儿童入园率的情况下,收费标准下降是必然,从商业角度而言,基本属于“小而美”,但如果期待发展,没有大公司转型内容输出的选项,横纵延伸是目前尝试的重点。幼儿园的主要培养阶段3-6岁,在普惠园保证基本的育儿服务的条件下,幼儿园可以通过与托育机构联合、与早教中心合作、引入特色课程等方式,构建以幼儿园场景为核心的“托育一体化”、“园中园”、“幼儿园课后三点半”等形式的经营方式。将幼儿园资产通过连接外部资源的方式盘活,即保证普惠的前提下,同时也可以通过差异化的服务满足多样化的教育需求,以家长为核心提供服务。从幼儿园的角度来看“幼儿园+X”的资产模式提高了幼儿园本身的坪效和人效,在降低成本的同时增加收入来源的方式。当然,各地在幼儿园管理上有各自不同的标准,所有模式探索的前提都需要回归普惠育儿的本质。从让儿童有园上,到让儿童上的满意,幼教下一站,再出发。

|

|